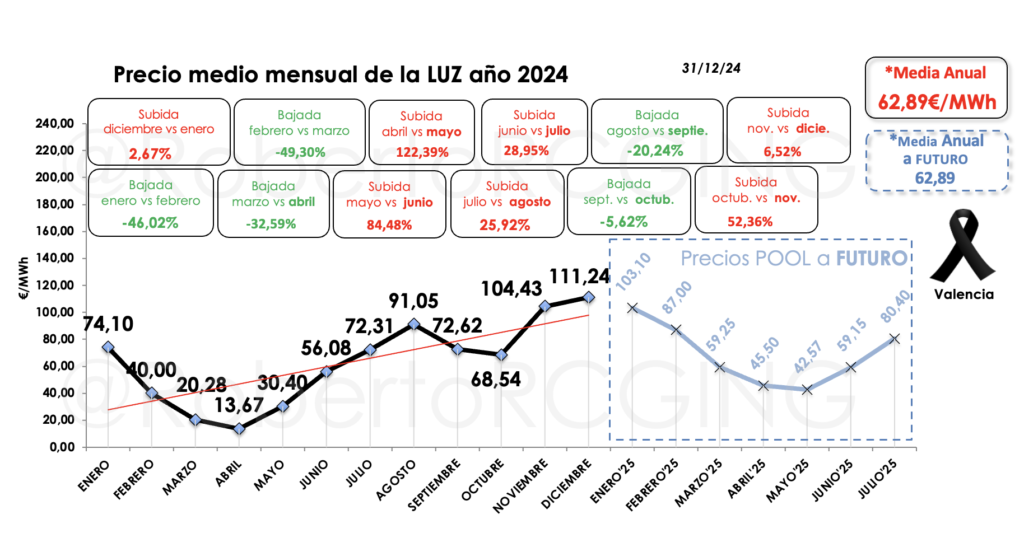

El año 2024 llega a su fin, dejando un panorama energético marcado por dos mitades claramente diferenciadas. El primer semestre del año trajo consigo precios bajos en el mercado eléctrico, destacando especialmente el mes de abril, que registró los valores más bajos de la historia reciente. Sin embargo, el segundo semestre de 2024 cambió radicalmente el rumbo, mostrando un repunte considerable en los precios del POOL (mercado mayorista de electricidad). Este cambio se hace evidente en el mes de diciembre, cuyo precio medio mensual ha registrado una subida del 6,52% respecto a noviembre, consolidándose como el mes más caro del año.

No obstante, en un análisis anual, el precio medio del POOL en 2024 muestra una caída del 28,07% en comparación con 2023, lo que refleja un leve alivio en términos globales. Este comportamiento heterogéneo del mercado plantea preguntas clave sobre la estabilidad y previsibilidad del sistema eléctrico.

¿Qué factores explican este cambio y cómo podemos mitigar su impacto a futuro?

.

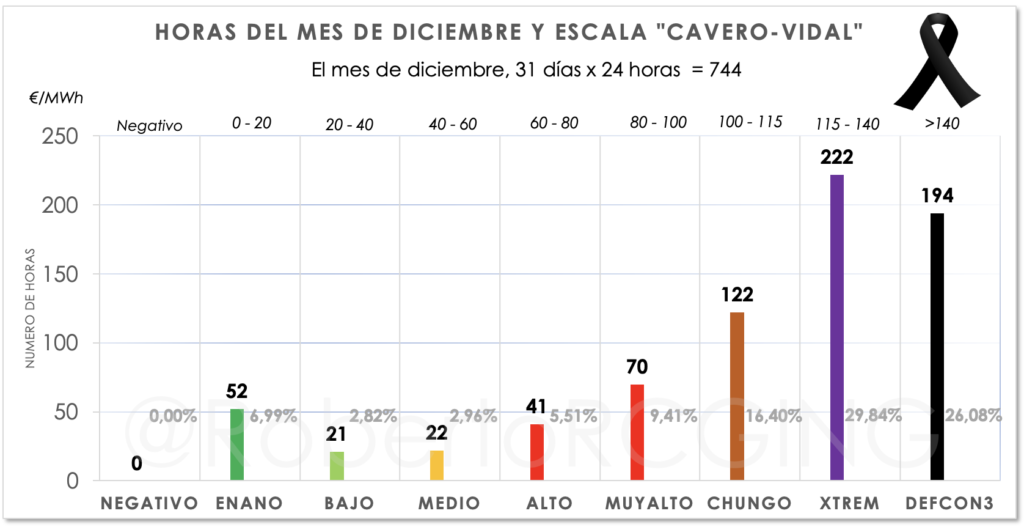

El gráfico del mes de diciembre 2024 revela un comportamiento crítico del mercado eléctrico, consolidándolo como el mes más caro del año. Este análisis profundo desglosará cada rango de la Escala Cavero-Vidal, abordando la distribución horaria y sus implicaciones para consumidores y sectores afectados.

1. Rango Negativo (0 horas, 0,00%)

- Sin horas negativas: No se registraron precios en negativo durante diciembre. Este dato refleja un mercado tensionado, donde la oferta nunca superó la demanda de manera que los precios se vieran forzados a caer por debajo de cero.

- Implicación: Las horas negativas suelen ser indicadores de sobreproducción o baja demanda, que no se presentaron este mes.

2. Rango Enano (0 – 20 €/MWh): 52 horas (6,99%)

- Cantidad total: Solo 52 horas se ubicaron en este rango, representando una mínima proporción del mes.

- Situación típica: Horas nocturnas o de bajo consumo, donde energías renovables como la eólica predominan.

- Impacto: Este rango brinda un leve respiro para los consumidores, pero su baja frecuencia no alivia el promedio general.

3. Rango Bajo (20 – 40 €/MWh): 21 horas (2,82%)

- Reducción importante: Apenas 21 horas se situaron en este rango.

- Comparación con noviembre: Este rango muestra una caída respecto a meses previos, indicando una transición hacia precios más altos.

- Implicación económica: A pesar de estar en el rango bajo, su aporte al promedio mensual es insignificante.

4. Rango Medio (40 – 60 €/MWh): 22 horas (2,96%)

- Escasa representación: Este rango presenta 22 horas, similar al rango bajo.

- Tendencia histórica: La escasez de horas en este rango refleja la presión constante hacia precios elevados durante todo el mes.

5. Rango Alto (60 – 80 €/MWh): 41 horas (5,51%)

- Cantidad creciente: 41 horas se situaron en este rango, mostrando una presencia mayor que los rangos bajos y medios.

- Impacto económico: Este rango comienza a tensionar los presupuestos de sectores dependientes de electricidad como la hostelería.

6. Rango Muy Alto (80 – 100 €/MWh): 70 horas (9,41%)

- Importante presencia: Con 70 horas, este rango muestra precios que ya generan preocupación en consumidores residenciales y empresariales.

- Comparación histórica: Este rango refleja un salto considerable en la distribución de precios, marcando una tendencia preocupante hacia valores extremos.

7. Rango Chungo (100 – 115 €/MWh): 122 horas (16,40%)

- Segmento dominante: Con 122 horas, este rango empieza a mostrar el carácter extremo de diciembre.

- Contexto energético: Los precios en este rango reflejan la combinación de alta demanda y menor disponibilidad de generación renovable.

8. Rango Xtrem (115 – 140 €/MWh): 222 horas (29,84%)

- Rango más significativo: 222 horas, el rango más representado del mes, posiciona a diciembre como un mes xtrem según la escala.

- Impacto en sectores clave:

- Hostelería y restauración: Elevados costos operativos durante la temporada navideña.

- Industria primaria: Aumento en los costos de producción para riegos y procesos agrícolas.

9. Rango Defcon3 (>140 €/MWh): 194 horas (26,08%)

- Segundo rango más importante: 194 horas del mes superaron los 140 €/MWh, calificadas como Defcon3.

- Días críticos: Este rango abarcó 5 días completos, acentuando el peso de los precios extremos.

- Comparativa histórica: Este nivel de precios no se había observado con tal frecuencia desde febrero de 2023.

Consideraciones Adicionales

Tendencia anual: Diciembre mantiene una tendencia alcista preocupante, que demanda estrategias inmediatas de mitigación.

Subida mensual: En comparación con noviembre, los precios subieron un 6,52%.

Precio medio de diciembre: 111,24 €/MWh, consolidándose como el mes más caro del año.

El cierre de 2024 refleja un año de contrastes en el mercado eléctrico. Mientras que el primer semestre ofreció un alivio en los precios, el segundo semestre expuso la vulnerabilidad del sistema ante factores externos e internos, consolidando a diciembre como el mes más caro del año. Este repunte en los precios representa un desafío significativo para consumidores y sectores económicos que han visto incrementados sus costos operativos. Mirando hacia 2025, será crucial implementar medidas que permitan estabilizar el mercado y proteger a los usuarios de los efectos de precios extremos.

¿Cómo crees que podríamos evitar que estos picos de precios se repitan en el próximo año?

¡Déjame tu opinión en los comentarios! 💬

#EscalaCaveroVidal #PreciosEnergía2024 #CrisisEnergética #ImpactoEconómico #XtremEnergía

.

📉 El Precio del POOL en 2025: ¿Descenderá o Repuntará? 🔍

.